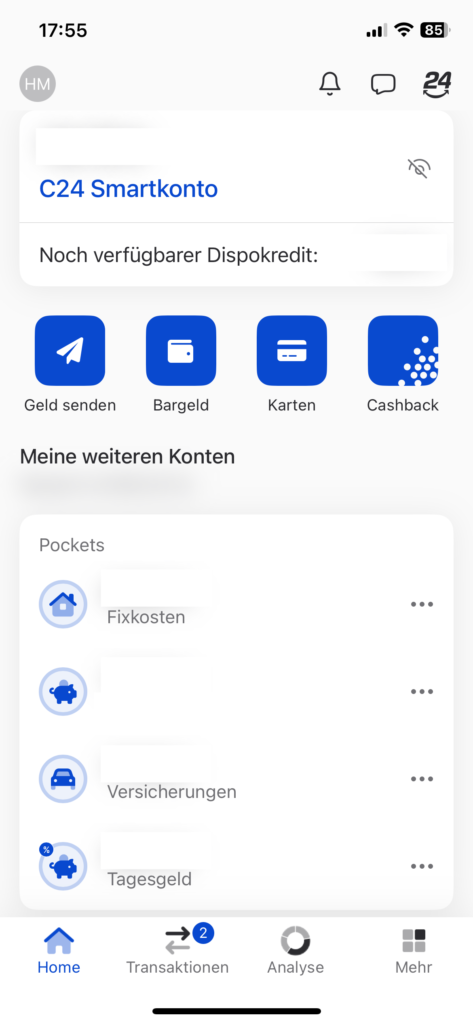

Seit Februar 2023 nutze ich nun das App-basierte Girokonto der C24 Bank, die zum bekannten Vergleichsportal Check24 gehört. Der in meinen Augen größte Vorteil an diesem Konto sind die sogenannten „Pockets“. Das sind Unterkonten, die mit eigener IBAN ausgestattet, auch für Lastschriften und Überweisungen genutzt werden können. Das ist besonders praktisch, um regelmäßige Zahlungen zu organisieren und nicht jedes Mal aufs Neue von den jährlichen Versicherungsbeiträgen, Mitgliedsbeiträgen oder Abos überrascht zu werden. Zusätzlich gibt es aktuell auf das Guthaben des Girokontos und alle Pockets Zinsen von 2,5 %. Ein Unterkonto kann als Tagesgeld-Pocket geführt werden, dann erhält es zwar keine IBAN, dafür aber 3 % Zinsen.

Wie ich das Konto nutze

Ich nutze das C24-Konto für meine privaten Konten. Alle Geldeingänge landen normalerweise auf dem Hauptkonto. Von dort werden kurz nach dem Geldeingang die Beträge meiner Fixkosten auf die Pockets „Fixkosten“ und „Versicherung“ umgebucht. Ich habe die Trennung aus Gründen der Übersichtlichkeit vorgenommen. Ein einzelnes „Fixkosten“ Pocket würde es sicher auch tun.

Dabei werden alle regelmäßigen Zahlungen anteilig berücksichtigt. Von jährlichen Beträgen wird also 1/12, von vierteljährlichen Beträgen 1/4 überwiesen. Das ganze geschieht über Daueraufträge. Je nach Anzahl der Posten kann man hier entweder für jeden einen eigenen Dauerauftrag einrichten oder, so wie ich, alles in einer Excel-Tabelle zusammenrechnen und einen Sammel-Auftrag machen, den man bei Änderungen jederzeit anpassen kann.

Auch monatlich fällige Zahlungen erden auf das entsprechende Konto überweisen. Damit ist der Betrag vom Hauptkonto verschwunden und man kann ihn nicht „aus Versehen“ ausgeben, bevor die Abbuchung in der Monatsmitte stattfindet.

Alles Geld, was „über ist“ wird auf dem Tagesgeldpocket geparkt. Eine Umbuchung auf das Hauptkonto oder ein anderes Pocket ist innerhalb von Sekunden jederzeit möglich.

Direkt zum Affiliate-Link am Ende der Seite.

Leistungen

In allen Kontomodellen sind Echtzeitüberweisungen kostenlos, genauso wie mindestens 4 kostenlose Bargeldabhebungen und Zahlungen in Euro und Fremdwährung mit der Mastercard. Die oben erwähnten Zinsen gibt es bei allen Kontomodellen. Ein Dispokredit ist möglich, aber ich habe jegliche Möglichkeit zur Überziehung deaktiviert. Durch mein oben beschriebenes System vermeide ich diese „Oh nein, die Versicherung will jetzt plötzlich 300 € haben, ich hab aber nur 7!“-Momente sehr erfolgreich.

Zu den weiteren Features zählen unter anderem:

- Foto-/QR-Code-Überweisung (x)

- Onlinebanking Portal über den Browser (x)

- Kontaktlose Zahlung mit Apple & Google Pay (x)

- Cashback (x)

- Einnahmen und Ausgaben Analyse & Budgets ( )

- Automatische Sparregeln ( )

- Differenz zum nächsten Euro/ 5 Euro/ 10 Euro auf Automatisch auf Spar-Pocket überweisen

- Restbetrag vor dem nächsten Gehaltseingang automatisch sparen

- Multibanking ( )

Hiervon nutze ich selbst die mit (x) markierten Funktionen regelmäßig, die mit ( ) sind sicher auch für einige sinnvoll, aktiv nutze ich sie aber nicht und kann deshalb keine Aussage darüber treffen.

Fotoüberweisung

Bei der Fotoüberweisung scannt man einfach über die App die Rechnung ein und alle zahlungsrelevanten Daten automatisch erkannt und in das Überweisungsformular übernommen. Das hat bei mir meistens ziemlich gut funktioniert, einen letzten Check vor dem Überweisen sollte man sicherheitshalber trotzdem durchführen.

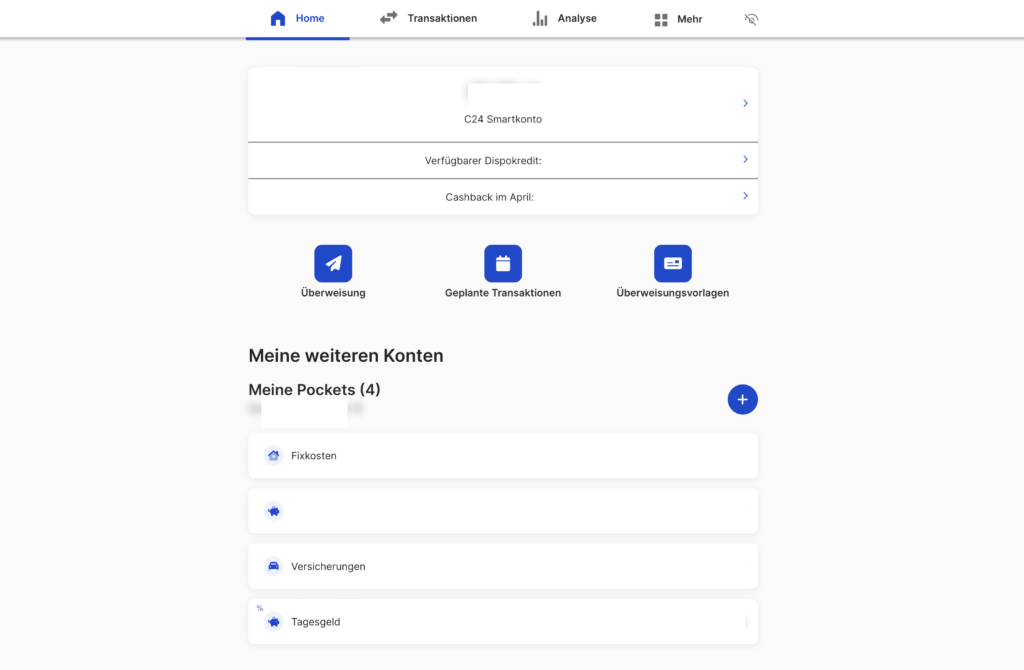

Onlinebanking

Das Onlinebankingportal ist über die Anmeldung mittels QR-Code leicht auf jedem PC oder Tablet über den Browser möglich. Diese Art des Zugangs nutze ich eigentlich nur, um mir mehrere Kontoauszüge herunterzuladen. Das geht hier deutlich komfortabler als über die App.

Kontenmodelle und Preise

Für das C24 Girokonto gibt es drei Kontomodelle in unterschiedlichen Preisstufen. Sie heißen C24 Smart, C24 Plus und C24 Max, und kosten aktuell (April 2024) 0,00 €, 5,90 € und 9,90 €. Ich selbst habe einige Zeit das Plus Konto genutzt, da zunächst nur hier die IBANs für die Pockets inklusive waren. Nachdem diese aber in der kostenlosen Version angeboten wurden, habe ich wieder in dieses Modell gewechselt, mit dem ich sehr zufrieden bin.

Die bezahlten Konten bieten einige Vorteile wie z.B. mehr Pockets, mehr virtuelle Mastercards oder die Möglichkeit einzelne Pockets mit anderen C24-Bank Nutzern zu teilen (quasi als Gemeinschaftskonto). Außerdem Versicherungsdienstleistungen oder die Mitgliedschaft im CHECK24 Reise Gold Club. Sowie „höherwertige“ Karten in Wunschfarbe oder aus Metall, wobei das nur kosmetische Unterschiede sind. Unterschiede gibt es ebenso in der Höhe des Cashbacks. Die höherpreisigen Modelle lassen überdies mehr kostenlose Bargeldabhebungen zu.

Nachteile?

Auch wenn ich vom C24 Konto selbst überzeugt und bisher sehr zufrieden bin, möchte ich hier noch auf (mögliche) Nachteile eingehen.

Bei einem reinen App-Konto wie diesem gibt es natürlich keinen Vor-Ort-Service oder persönlichen Kundenberater. Ob man das als Nachteil empfindet, sollte jeder selbst abwägen.

Datenschutzfragen möchte ich hier auch gerne als mögliche Nachteile aufführen. Inwieweit eine Verarbeitung z.B. zu Werbezwecken durch Check24, die ja auch ein Vergleichsportal anbieten, erfolgt, kann nur ein Blick in die jeweils aktuelle Datenschutzerklärung verraten. Diese kann sich aber jederzeit ändern, sodass ich hierzu keine belastbare Aussage treffen kann. Hier muss sich jeder selbst informieren und entscheiden. Für die Analyse-Funktion und das Cashback-Programm gibt es Zusatzvereinbarungen, die ggf. weiterführende Regelungen enthalten.

Vor einiger Zeit sind in meinem Postfach durch einen technischen Fehler einige Benachrichtigungen über eine Rückbuchung einer Überweisung untergegangen. Ich hatte das Problem dem Support per Chat geschildert und es wurde behoben. Seitdem ist mir so etwas nicht mehr aufgefallen.

Kontoeröffnung

Das Konto habe ich damals in etwa 15 Minuten eröffnet. Die Identifizierung war über Video-Ident schnell erledigt. Die zugehörige Mastercard traf innerhalb weniger Tage bei mir ein. Bis dahin steht aber die digitale Karte bereits zur Verfügung.

Zu beachten ist, dass das Konto an genau ein Gerät mit der App gebunden ist. Auf anderen Geräten gibt es nur Zugriff über das Onlinebankingportal, in dem man sich mithilfe der App anmeldet.

Warum ich das unter „Kontoeröffnung“ erwähne?

Ich hatte mein Konto über die App auf dem iPhone eröffnet und dann wenige Minuten später übereifrig eine Anmeldung auf der iPad-App durchgeführt. Das führte dazu, dass die Verbindung auf dem iPhone gelöscht wurde. Um aber die erneute Aktivierung abzuschließen, brauchte ich die Kartennummer – die befand sich natürlich auf der Karte, die ich zu diesem noch nicht hatte. Ich konnte mich also erst wieder anmelden, nachdem einige Tage später die Karte im Briefkasten gelandet war. Das war nicht weiter schlimm, da ich ja noch nicht dringend darauf zugreifen musste, aber über meine eigene Blödheit habe ich mich dann schon etwas geärgert. Für alle, die gerne mal etwas verlegen, kann man daraus folgenden Hinweis ableiten: Entweder die Karte oder das Handy verlieren, aber nicht beides gleichzeitig, dann kann das mit Zugriff aufs Konto wieder etwas dauern.

Link zur Kontoeröffnung

Über diesen Link gelangt ihr zur Kontoeröffnung bei C24. Es handelt sich hierbei um einen Affiliate-Link. Wenn ihr ein Konto eröffnet, erhalte ich eine Provision für meine Empfehlung.

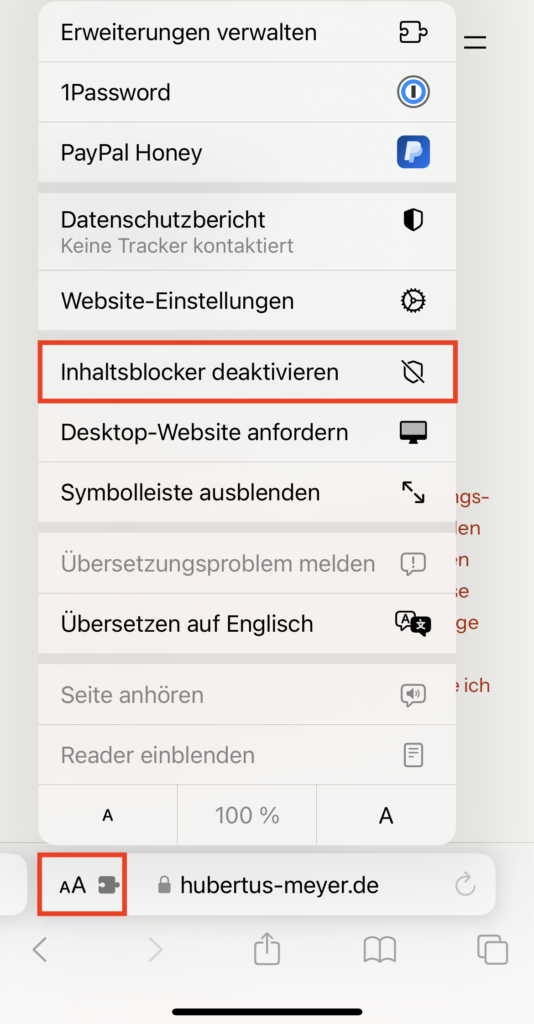

Hinweis: Bei einigen Browsern (z.B. mit aktiviertem Ad-Blocker) kann ein Fehler beim Öffnen des Links angezeigt werden. Ich würde mich freuen, wenn sie den Inhalts/Ad-Blocker deaktivieren würden, damit ich eine Provision von C24 erhalte. Falls sie das nicht möchten, folgen sie einfach diesem Link, der direkt auf die C24 Seite führt: C24 Bank

Erfahren sie hier, wie sie einen Inhaltsblocker/Ad-Blocker deaktivieren

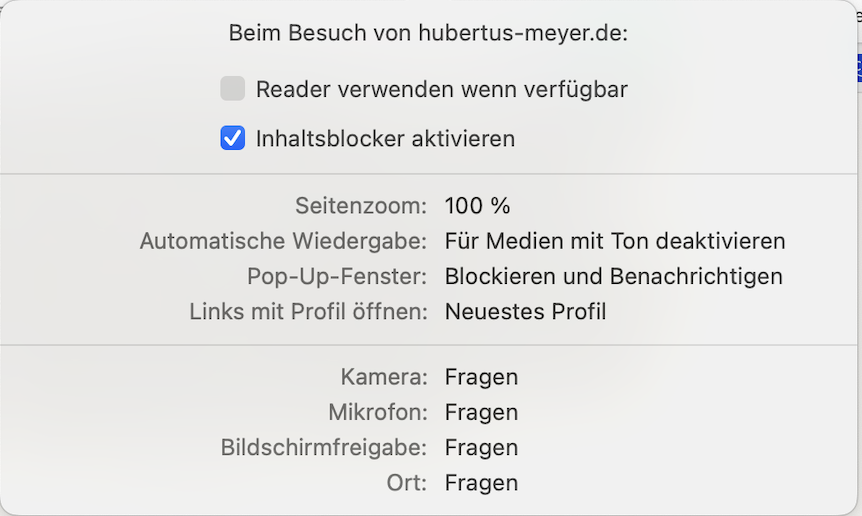

Safari auf dem Mac

Safari auf dem iPhone

Hinweis: Keine Finanzberatung

Ich möchte darauf hinweisen, dass dieser Artikel keine Finanzberatung darstellt. Ich gebe hier lediglich meine Erfahrungen mit dem vorgestellten Produkt wieder, vor einer Kontoeröffnung sollte selbst ein Kontenvergleich anhand der eigenen Bedürfnisse durchgeführt werden.